بیشترین ارزش قابل استخراج MEV چیست؟

Maximal (formerly Miner) extractable value (MEV)

بازارهای مدرن به واسطهها (کارگزاران) نیاز دارند تا سفارشات را به نمایندگی از شرکتکنندگان در بازار، جمع و اجرا کنند. در حالی که بلاکچینها امنیت و مالکیت این واسطهها را غیرمتمرکز میکنند، اما شبکهها همچنان آنها را برای اجرای تراکنشها نیاز دارند. در نتیجه، کارگزارانِ یک بلاکچین، در قالب ارائهدهندگان امنیت (ماینرها، اعتبارسنجها، و نظامدهندهها) به شهروندان درجه یک شبکه تبدیل میشوند، همان گونه که کارگزاران در بازارهای سنتی نقش ایفا میکنند.

چنین پویاییِ قدرتی، به ارائه دهندگان امنیت بلاکچین اجازه میدهد تا از کاربران مالیات بگیرند و در طول فرآیند تولید بلوک سود بیشتری ایجاد کنند. آنها این کار را با درج انتخابی، مرتب کردن مجدد یا سانسورِ درخواستهای تراکنش کاربران انجام میدهند. این پدیدۀ نامرئی و در عین حال فراگیر، چیزی است که به عنوان حداکثر ارزش قابل استخراج (MEV) شناخته میشود. این عبارت قبلا به شکل Miner Extractable Value به معنای ارزش قابل استخراج ماینر شناخته میشد.

اثرات MEV

MEV هم اثرات خارجی مثبت و هم منفی برای شبکههای بلاکچین ایجاد میکند. این امر، بازارهای کارآمد را ایجاد میکند و مشوقِ عملکرد مناسب عملیاتی در اقتصادهای رمزنگاری توزیع شده تشویق میباشد. با این حال، اگر MEV کنترل نشود، ممکن است تمرکززدایی شبکه و ثبات اجماع را به خطر بیندازد. بر این اساس، صنعت کریپتو شروع به تشخیص اهمیت MEV هم به عنوان یک فرصت انتفاعی و هم به عنوان یک تهدید وجودی کرده است.

ماهیت نوظهور و انتزاعی MEV، تعریف دقیق آن را دشوار میکند. برای پرداختن به پیچیدگیهای آن، این گزارش قبل از ارزیابی نقش آن در وضعیت فعلی و آینده شبکههای بلاکچین، نگاهی عمیق به منشأ MEV ارائه میکند.

خوب

بسیاری از پروژههای دیفای برای اطمینان از سودمندی و پایداری پروتکلهای خود به بازیگران منطقی اقتصادی متکی هستند. برای مثال، آربیتراژ DEX تضمین میکند که کاربران بهترین و صحیحترین قیمتها را برای توکنهای خود دریافت میکنند، و پروتکلهای وامدهی زمانی که وامگیرندگان پایینتر از سطح وثیقه قرار میگیرند، به نقد شدن سریع متکی هستند، تا اطمینان حاصل شود که وام دهندگان بازپرداخت میشوند.

بدون جستجوگران منطقی که به دنبال و رفع ناکارآمدیهای اقتصادی باشند و از انگیزههای اقتصادی پروتکلها بهره ببرند، پروتکلهای DeFi و اپهای غیرمتمرکز بهطور کلی ممکن است مانند امروز قوی نباشند.

بد

در لایه برنامه، برخی از اشکال MEV، مانند معاملات ساندویچی، منجر به یک تجربه بدتر برای کاربران میشود. کاربرانی که ساندویچ میشوند با افزایش تلورانس (Slippage) و نرخ بدتر در معاملات خود مواجه میشوند.

در لایه شبکه، پیشتازان تعمیم یافته و مزایدههای قیمت-کارمزد که اغلب در آن شرکت میکنند (زمانی که دو یا چند نفر پیشتاز برای گنجاندن تراکنش در بلوک بعدی با افزایش تدریجی قیمت کارمزد تراکنشهای خود رقابت میکنند) منجر به ازدحام شبکه و بالا رفتن کارمزد برای هر کس دیگری که سعی در انجام معاملات عادی دارد، میشود.

فراتر از آنچه در داخل بلوکها اتفاق میافتد، MEV میتواند اثرات مخربی بین بلوکها داشته باشد. اگر MEV موجود در یک بلوک بهطور قابلتوجهی از پاداش بلوک استاندارد فراتر رود، اعتبارسنجها (Validators) ممکن است تشویق شوند تا بلاکها را دوباره مرتب کنند و MEV را از آنِ خود کنند، که باعث سازماندهی مجدد بلاکچین و بیثباتی اجماع شود.

این امکان سازماندهی مجدد بلاکچین در بلاکچین بیتکوین نیز وجود دارد. از آنجایی که پاداش بلاک بیتکوین به نصف میرسد و کارمزد تراکنشها بخش بزرگتر و بیشتری از پاداش بلاک را تشکیل میدهند، شرایطی پیش میآید که از نظر اقتصادی منطقی میشود که استخراجکنندگان از پاداش بلاک بعدی صرفنظر کنند و در عوض بلاکهای گذشته را با کارمزدهای بالاتر دوباره استخراج کنند. با رشد MEV، وضعیت مشابهی ممکن است در اتریوم رخ دهد و یکپارچگی بلاکچین را تهدید کند.

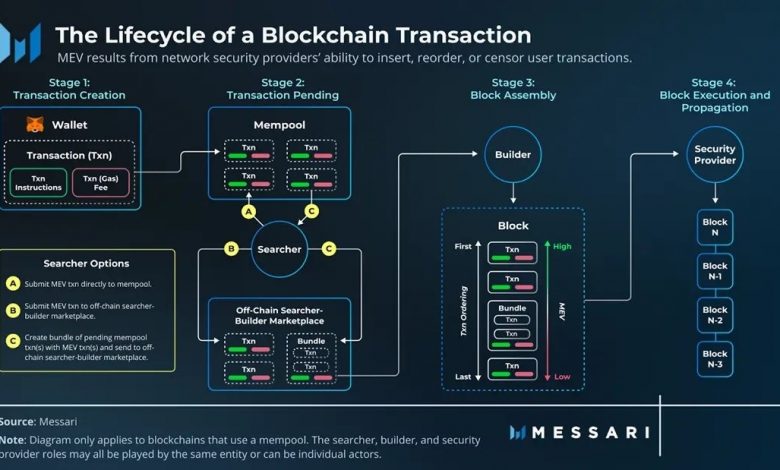

چرخه حیات زنجیره تامین و معاملات MEV

استخرِ معاملاتِ منتظر در یک بلاکچین، جنگلی تاریک است که برای کِشتِ سود آماده است. خوشبختانه، چند ابزار وجود دارد که میتوان از آنها برای روشن کردن اسرار MEV استفاده کرد. زنجیره تامین MEV چارچوبی است که اخیرا توسط سازمان تحقیقاتی Flashbots معرفی شده است. زنجیرهای از بازیگران را توصیف میکند که بر یک تراکنش در حضور MEV تأثیر میگذارند. این طبقهبندیهای کلی در شبکههای مختلف بلاکچین صادق است، اما بسته به گزینههای مختلف طراحی شبکه، ممکن است نقشهای متفاوتی داشته باشند.

نقشها در زنجیره تامین MEV