امور مالی غیرمتمرکز (دیفای DeFi)

امور مالی غیرمتمرکز (Decentralized Finance - DeFi)

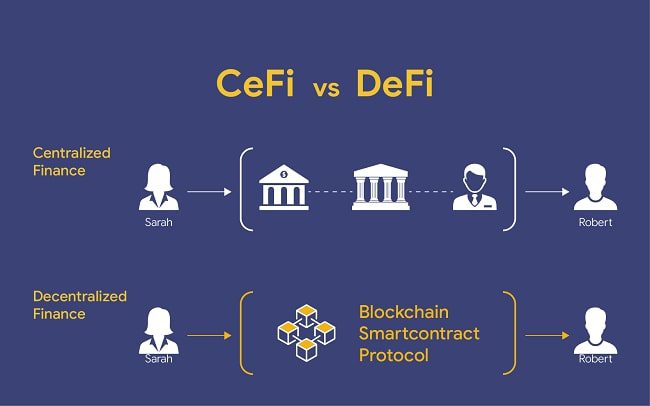

سیستم مالی فعلی بدین شکل کار میکند میکند که قوانین و مقررات ازنوشته میشوند و مسئولیت نظارت بر نواقص یا تخلفات احتمالی بر عهده یک نهاد تنظیم گر (رگولاتور) گذاشته میشود. اما در دنیای امور مالی غیرمتمرکز، کُدها (نرمافزارها) قوانین را تنظیم میکنند و بلاکچین، انطباق با قوانین را بررسی و تایید مینماید.

اگر یک تراکنش قوانین را نقض کند، بلاکچین و شبکهای از کامپیوترهای مشارکتکننده در بلاکچین، آن را تایید نمیکنند. حتی سیاستهای پولیِ ارزهای دیجیتالِ موجود در حوزه دیفای، در کدها و نرمافزار همان رمزارزها گنجانده شده است. به طور مثال تولید بیتکوین تقریبا هر ۱۰ دقیقه یک بار انجام میشود و عرضه نهایی بیتکوین محدود به ۲۱ میلیون بیتکوین میباشد. این قانون سختگیرانه چیزی شبیه به استاندارد طلا میباشد که در آن عرضه پول، نسبت به یک کالا (طلا) تعیین و برنامهریزی میشود و دولت نقشی در تعیین آن ندارد.

با وجود اینکه بعضی از کارشناسان، قوانین کُدنویسی شده را فاقد انعطاف پذیری میدانند اما مدتها است که رمزارزها ظهور کردهاند، کار میکنند و مردم آنها را (مخصوصاً بیتکوین را) ارزشمند میدانند، همانطور که قرنها طلا را ارزشمند یافتهاند. این پذیرش باعث شده امور مالی غیرمتمرکز (Decentralized Finance – DeFi) راه خود را هموار کند و خدمات مالی را با روشی جدید به همه مردم دنیا ارائه دهد.

نظام مالی سنتی دارای پیچیدگیهای ذاتی است و همین پیچیدگی یکی از عوامل مهم ایجاد ریسک به شمار میآید. اما دیفای که بر پایه رمزارزها ساخته شده، واسطهها را از میان برداشته و سادگی را به مردم هدیه داده است. چنین سیستمی کاربرانش را در برابر ریسک بیمه میکند و به دلیل آزادی در نقل و انتقال و جریان پول، احتمال ظهور انواع مختلف محصولات مالی جدید افزایش پیدا میکند.

دیفای به افراد بدون بانک (Unbanked) و مردمی که پیشتر از سیستمهای مالی محروم بودهاند کمک کرده که به خدمات مالی دسترسی پیدا کنند و موانع مرسوم ورود به سیستمهای مالی را نداشته باشند.

از طرف دیگر رگولاتورها هم با فعالیت در دیفای و بهره مندی از شفافیت ذاتیِ آن، ریسکهای نظام مند خود را کاهش میدهند. تحقیقات ثابت کرده که شفافیت در سیستم، طول زنجیرههای واسطه را کاهش میدهد و هزینههای کاربرانش را میکاهد.

دیفای بر بستر بلاکچین بیتکوین

درست است که میتوانید چیزهای جالبی روی اتریوم بسازید. میتوانید «قراردادهای هوشمند» و قابل برنامهریزی بنویسید. شما میتوانید NFT را ضرب کنید. میتوانید اکوسیستمهای مالی غیرمتمرکز (DeFi) کاملاً جدیدی را در اتریوم ایجاد کنید.

اما شاید در نهایت، هیچ یک از آن فناوریهای جالبی که بر بستر بلاکچین اتریوم یا هر پروژه بلاکچین دیگری قرار دارد، در درازمدت اهمیتی نداشته باشد! چرا؟ زیرا نسل بعدی اینترنت ممکن است بر پایه بیتکوین ساخته شود.

بیتکوین نیازی به عملکردی مشابه اتریوم ندارد و به تنهایی به عنوان یک ارز دیجیتال غیرمتمرکز کار میکند، و بسیاری از مردم فکر میکنند که همین کافی است. بیتکوین یک تز سرمایهگذاری ساده دارد و در مورد تلقی بیتکوین به عنوان یک ذخیره ارزش و دارایی با رشد بالا، نیازی به نوآوری فراتر از آن نیست.

با این حال، مشکلات مربوط به تمرکز زیرساختهای ساخته شده پیرامون بیتکوین باقی میماند. این شامل صرافیها و پلت فرمهای وام دهی است که به طور مرکزی میزبانی میشوند و تحت تهدید حوزههای قضایی باقی میمانند. این موضوع موانعی را برای ورود به اکوسیستم دیفای بیتکوین (توزیع نابرابر بر اساس مرزها) ایجاد میکند که میتواند با یک زیرساخت اینترنتی جدید و غیرمتمرکز برطرف شود.

به نظر میرسد که بیتکوین به دلیل وضعیت فعلی آن به عنوان امنترین و غیرمتمرکزترین شبکه در بین ارزهای دیجیتال، مناسب ترین پروتکل برای ساخت نسل بعدی اینترنت یعنی وب۳ است. بنابراین، نوآوری در DeFi تنها بر بستر بیتکوین منطقی مینماید.

برای شروع درک جهان دیفای، یک غواصی عمیق فنی کاملاً جداگانه لازم است، اما دلیل ساده این که چرا دیفایِ بومی بیتکوین بسیار عقب مانده است به دلیل طراحی اولیه آن است. سایر شبکههای ارزهای دیجیتال مانند اتریوم و سولانا با هدف ایجاد DeFi و Web3.0 ساخته شدهاند، اما بیتکوین صرفاً به عنوان یک شبکه پولی سالم به راه خود ادامه داده است.

در حالی که ارتقای بیتکوین به صورت بومی دشوار است، توسعه دهندگان میتوانند BIP (پیشنهادات بهبود بیتکوین) را ایجاد کنند تا به طور رسمی بهبودهایی را در نرمافزار اصلی پیشنهاد دهند. با این حال، به دلیل این فرآیند غیرمتمرکز (که بیتکوین را در وهله اول بسیار ایمن میکند)، پیادهسازی ویژگیهای جدید مانند قابلیتهای قرارداد هوشمندِ پیچیدۀ کاربر پسند (که در حال حاضر روی آنها کار میشود، مانند BIP-119) سفری دشوار و طولانی است.

بنابراین، در عوض، بسیاری از شرکتها و توسعهدهندگان در حال ایجاد راهحلهای لایهای برای کمک به پیشبرد ویژگیهای بیتکوین هستند و در عین حال به ایمن کردن این پروژهها در بلاکچین بومی بیتکوین ادامه میدهند. شبکه لایتنینگ یکی از این نمونههای لایه ۲ است و راه حلهای دیگری مانند زنجیره جانبی مایع Blockstream یا پروژههایی مانند Atomic Finance، SuredBits، Sovryn یا HodlHodl نیز وجود دارد.

ساختن پروژههای غیرمتمرکز بر روی اکوسیستمهای تقریباً متمرکز!، و با پروتکل اثبات سهام (PoS) مانند اتریوم ۲.۰ به معنای تداوم زیرساختهای مالیِ سنتیِ موجود و بستهبندی مجدد آنها در «فناوریهای زنجیره بلوکی» است که در سطح و لایۀ بیرونیِ خود میدرخشند و میدرخشند اما سهامدارانِ متمرکز و آنهایی که در سطوح بالا قرار دارند، تغییر شبکه را دیکته میکنند. علاوه بر این، کسانی که از اکوسیستم فعلی اتریوم استفاده میکنند باید با کارمزدهای نجومی بالایی که اغلب انجام تراکنشهای در مقیاس پایین تر را تضمین نمیکند، مقابله کنند.

امور مالی بدون واسطه نظیر وام دهی

شما با کمک اکوسیستم دیفای DeFi می تونید وام بگیرید چطوری؟ یک شخصی در یک جای دنیا پول خودشو در صندوق یا همون استخر وام دهی قرار میده و شما میرید از اون صندوق وام برمیدارید و با بهره مشخص وامو پرداخت میکنید. این نکته لازم به گفته که با تمام رمزارزها نمیتواند در این زمینه فعالیت کرد تنها ارزهایی که در حوزه دیفای DeFI لیست هستند، مثلا شخصی پول خود را به صورت ارز Comp در صندوق وام ذخیره میکند تا وام گیردنگان از آن استفاده کنند. و نکته دوم اینکه درصورت تقاضای بالای وام میزان بهره نیز افزایش پیدا میکند . همه چیز با قرارداد هوشمند ساخته و پرداخته میشود. اگر خطایی کنید طبق قرارداد هوشمندی که قبولش کردید دچار مشکل میشید. اگر بهره را پرداخت نکنید طبق قرارداد جریمه میشید و مبلغی که به عنوان وثیقه گذاشتید سلب میشه.

مزایای وام دهی در دیفای برای کاربران

وام دهی در دیفای بدون نیاز به مجوز : به این معنی که هر کسی که کیف پول ارز دیجیتال داشته باشد، صرف نظر از موقعیت جغرافیایی و بدون نیاز به حداقل مبلغ مورد نیاز، میتواند به اپلیکیشنهای وامدهی که روی بلاکچین ایجاد شدهاند، دسترسی پیدا کند.

شفافیت وام دهی در دیفای : بلاکچین عمومی هر تراکنشی را در سرتاسر شبکه پخش میکند تا توسط کاربران شبکه تأیید شود.این سطح از شفافیت در مورد تراکنشها، امکان تحلیل دادهها و دسترسی هر کاربر را در شبکه تضمین میکند.

قابلیت برنامهریزی : قراردادهای هوشمند قابلیت برنامهریزی بالایی دارند، بهطور خودکار انجام میشوند و توسعه داراییهای دیجیتال و ابزارهای مالی جدید را امکانپذیر میکنند.

تغییرناپذیری وام دهی در دیفای : معماری غیرمتمرکز بلاکچین از هماهنگی دادهها و ضدسانسور و ضدتحریم بودن آنها اطمینان حاصل میکند و امنیت و قابلیت کنترل بلاکچین را افزایش میدهد.

تعاملپذیری وام دهی در دیفای : استفاده از مجموعهای بههمپیوسته از نرمافزارها در این سیستم، میتواند ادغام پروتکلها و برنامههای دیفای با یکدیگر است.

بدون نیاز به سیستم امانی مجزا : استفاده از کیف پولهای Web3، مانند متامسک (metamask)، تضمین میکند که فعالان بازار دیفای از داراییهای خود بهخوبی نگهداری میکنند و کنترل آنها را به دست دارند.

خرید بدون واسطه

با کمک دیفای شما ارزدیجیتال مورد نظر را انتخاب میکنید . فروش ارزدیجیتال مورد نظر به صورت قرارداد هوشمند در دیفای قرار داشت. یعنی چی؟ یعنی تمام اتفاقات به صورت یک قرارداد در شبکه بلاکچین قرار داشت و کسی که مبلغ مشخص را واریز کند ارزدیجیتال در شبکه بلاکچین به نام اون شخص زده میشود.

خدمات بانکی پولی

با توجه به اینکه برنامههای DeFi طبق تعریف، برنامههای مالی هستند، خدمات بانکی پولی یکی از کاربردهای بدیهی این برنامهها است. این خدمات میتواند شامل صدور استیبل کوینها Stable Coinsارزهای دیجیتال باثبات، رهن و بیمهنامه باشد.

با درنظرگرفتن روند بالغشدن صنعت بلاکچین، تمرکز زیادی بر ایجاد استیبل کوینهایی وجود دارد که مانند تتر ارزش ثابت داشته باشند و درعینحال غیرمتمرکز هم باشند. استیبل کوین به نوعی از ارزهای دیجیتال گفته میشود که دارای پشتوانه یک دارایی یا کالای پایدار مانند دلار است.در مورد خدمات اعتباری، در سیستم سنتی بهدلیل وجود واسطههای فراوان، فرایند ثبت رهن و وثیقه بسیار پرهزینه و زمانبر است. با بهرهمندی از قراردادهای هوشمند، هزینههای حقوقی و پذیرهنویسی بهطور چشمگیری کاهش پیدا میکند.

از طرف دیگر، صدور بیمه روی بلاکچین نیاز به واسطهها را از بین میبرد و ریسک نقض بیمهنامه را تا حد زیادی کاهش میدهد. به این ترتیب، با حفظ کیفیت خدمات، مبلغ بیمهنامه میتواند کمتر شود.

بازارهای پیشبینی

پیشبینی کردن یکی از علایق افراد است و زمینه این کسبوکار در اکثر مناطق دنیا ممنوع است. با کمک فناوری دیفای میتوانید در هر کجای دنیا در این زمینه فعالیت کنید.